Ein Bilanzwert ist ein finanzieller Wert, der in der Bilanz eines Unternehmens ausgewiesen wird. Er repräsentiert das Vermögen, die Verbindlichkeiten oder das Eigenkapital zu einem bestimmten Zeitpunkt. Bilanzwerte werden in der Regel in Form von Vermögenswerten wie Bargeld, Forderungen, Vorräten, Verbindlichkeiten wie Schulden oder Krediten und Eigenkapital wie Stammkapital oder Gewinn ausgewiesen. Sie dienen dazu, die finanzielle Situation des Unternehmens zu dokumentieren und sind wichtige Kennzahlen für die Bewertung der Unternehmensleistung.

Was versteht man unter Betriebsvermögensvergleich?

Ein Betriebsvermögensvergleich ist eine Analysemethode, die die Veränderungen im Vermögen eines Unternehmens über einen bestimmten Zeitraum untersucht. Er vergleicht die Bilanzwerte zu verschiedenen Zeitpunkten, um die Entwicklung des Betriebsvermögens zu bewerten. Ziel ist es, die Vermögensentwicklung, Finanzstruktur, Rentabilität und Liquidität des Unternehmens zu beurteilen. Der Vergleich dient als Grundlage für strategische Entscheidungen und Planungen.

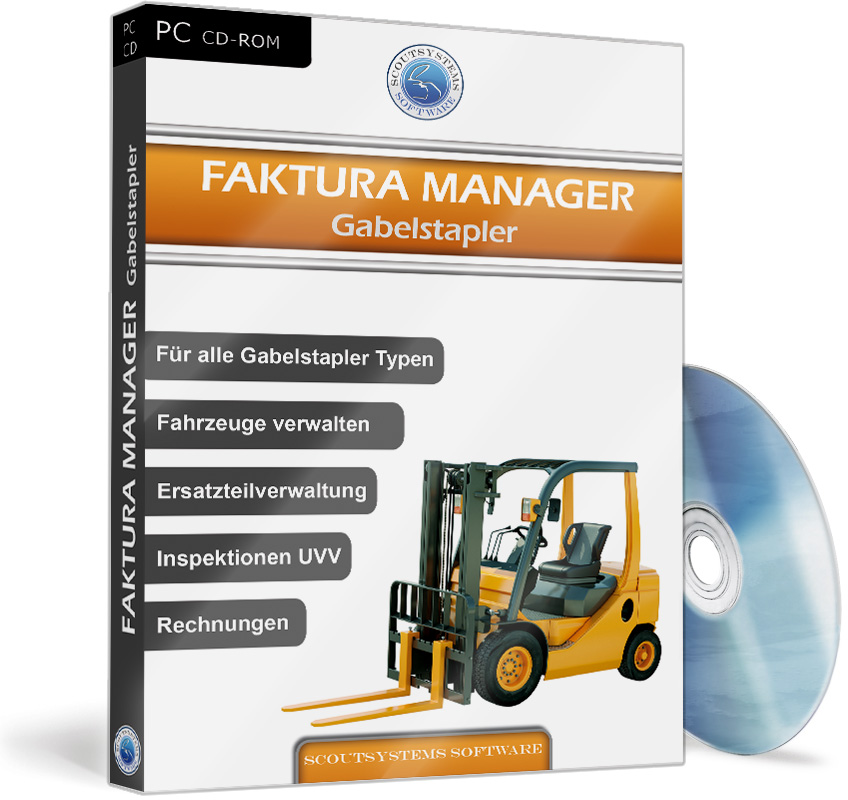

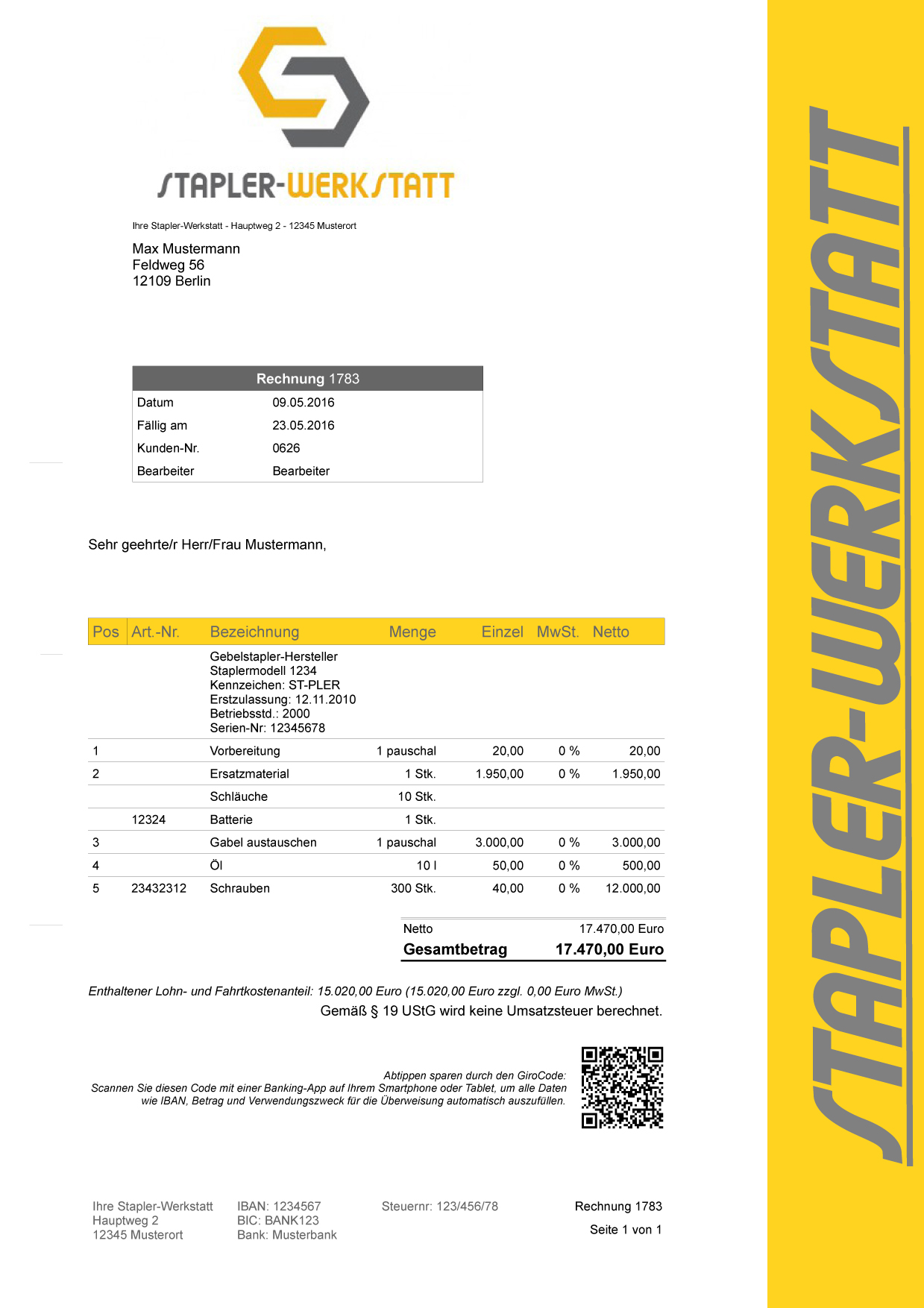

Ein Werkstatt-Rechnungsprogramm für Gabelstapler und Hebezeuge sollte verschiedene Funktionen bieten, um den spezifischen Anforderungen dieses Bereichs gerecht zu werden. Hier sind einige wichtige Funktionen, die ein solches Programm haben sollte:

Ein Gabelstapler-Werkstatt-Rechnungsprogramm ermöglicht die Erstellung genauer Rechnungen durch eine umfangreiche Artikeldatenbank, die spezifische Teile und Materialien für Gabelstapler und Hebezeuge enthält. Es erlaubt die detaillierte Aufzeichnung von Service- und Wartungsarbeiten für jedes Fahrzeug, einschließlich durchgeführter Arbeiten, ausgetauschter Teile und Datum der Wartung. Das Programm bietet die Funktion, Kostenvoranschläge für Reparaturen oder Wartungsarbeiten zu erstellen und an Kunden zu senden. Es erfasst Arbeitsstunden für jeden Auftrag, um genaue Rechnungen zu erstellen und die Effizienz der Werkstatt zu überwachen. Es integriert sich nahtlos mit Buchhaltungssoftware oder ermöglicht die direkte Erstellung von Rechnungen und die automatische Synchronisierung von Buchhaltungsdaten. Das Programm verwaltet Kundendaten sowie Informationen zu den Gabelstaplern und Hebezeugen, einschließlich Seriennummern, Modellen und Wartungshistorie. Es erleichtert die Identifizierung von Teilen und Materialien durch Barcode- oder QR-Code-Integration. Zudem ermöglicht es die Erstellung professioneller Rechnungen und generiert Berichte über Umsatz, Wartungshistorie, Arbeitszeiten und andere relevante Kennzahlen. Schließlich gewährleistet das Programm die Sicherheit sensibler Kundendaten und Geschäftsinformationen gemäß den geltenden Datenschutzbestimmungen.

EinGoBD-konformes Rechnungsprogrammmuss bestimmte Anforderungen erfüllen, um den gesetzlichen Vorgaben zu entsprechen. Eine lückenlose Dokumentation von Änderungen muss gewährleistet sein. Sie protokollieren alle relevanten Änderungen und Zugriffe auf Buchführungsdaten, um eine Nachvollziehbarkeit zu gewährleisten. Die Programme stellen sicher, dass alle erforderlichen Daten und Dokumente für eine mögliche Betriebsprüfung oder Revision lesbar sind. Die Programme bieten Exportfunktionen, um Buchführungsdaten in einem standardisierten Format zu speichern und bei Bedarf an die Finanzbehörden zu übermitteln.

Die “GoBD” steht für “Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern. Außerdem für die Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff.

Es handelt sich dabei um eine Verwaltungsvorschrift der deutschen Finanzverwaltung, die die Anforderungen an die Buchführung und die Aufbewahrung von elektronischen Unterlagen regelt.

Die GoBD legen fest, wie Unternehmen ihre Buchführung elektronisch führen dürfen, welche Anforderungen an die Aufzeichnung, Speicherung und Archivierung von Daten gestellt werden und wie der Datenzugriff für die Finanzbehörden gewährleistet sein muss. Ziel ist es, eine ordnungsgemäße Buchführung und eine revisionsfähige Dokumentation sicherzustellen.

Für Unternehmen bedeutet die Einhaltung der GoBD, dass sie ihre Buchführungssysteme und -prozesse entsprechend den Vorgaben der Finanzverwaltung gestalten müssen. Dies umfasst unter anderem die Verwendung geeigneter Software und die Einhaltung von Sicherheits- und Datenschutzstandards.

Nichtbeachtung der GoBD kann zu steuerlichen Nachteilen führen, wie beispielsweise der Nichtanerkennung von Buchführungsergebnissen oder zu Bußgeldern. Daher ist es für Unternehmen, insbesondere solche mit elektronischer Buchführung, wichtig, die GoBD einzuhalten und regelmäßig auf Aktualisierungen und Änderungen zu achten.

hiermit kündigen wir Ihnen fristgerecht und ordentlich Ihr Arbeitsverhältnis als [Position des Mitarbeiters] bei [Name des Unternehmens].

Gemäß den Bestimmungen Ihres Arbeitsvertrags beträgt die Kündigungsfrist [Anzahl der Wochen/Monate] Wochen/Monate. Daher endet Ihr Arbeitsverhältnis offiziell am [Enddatum der Kündigungsfrist].

Die Gründe für diese Kündigung liegen in [kurze Erläuterung der Gründe, z. B. betriebsbedingte Umstrukturierung, Verstoß gegen Unternehmensrichtlinien, Leistungsmangel, etc.]. Wir haben in der Vergangenheit verschiedene Maßnahmen ergriffen, um das Problem anzugehen, jedoch haben sich die Umstände nicht verbessert, was uns zu diesem bedauerlichen Schritt veranlasst.

Alle ausstehenden Gehaltszahlungen, Urlaubsansprüche und sonstige Vergütungen werden gemäß den geltenden Bestimmungen und Gesetzen abgerechnet. Bitte setzen Sie sich mit unserer Personalabteilung in Verbindung, um die Details bezüglich Ihrer Abrechnung zu klären.

Wir möchten Ihnen für Ihre Dienste und Ihren Einsatz während Ihrer Beschäftigung bei [Name des Unternehmens] danken. Wir wünschen Ihnen für Ihre berufliche Zukunft alles Gute.

Mit freundlichen Grüßen,

[Unternehmensname] [Unterschrift des Vorgesetzten oder HR-Verantwortlichen] [Name des Unterzeichners] [Position des Unterzeichners, z. B. Personalleiter/in]

Bitte überprüfen Sie das Schreiben sorgfältig und passen Sie es entsprechend den spezifischen Umständen und Richtlinien Ihres Unternehmens an. Es ist wichtig, dass die Kündigung rechtlich korrekt und respektvoll formuliert ist.

Mahnung wegen ausstehender Zahlung für erbrachte Handwerkerleistungen

Sehr geehrte/r [Name des Kunden],

hiermit möchten wir Sie höflich, jedoch dringlich daran erinnern, dass bisher eine Zahlung für die von uns erbrachten Handwerkerleistungen aussteht. Trotz vorheriger Erinnerungen und schriftlicher Mitteilungen haben wir bisher leider keine Zahlung von Ihnen erhalten.

Die Rechnung Nr. [Rechnungsnummer] vom [Datum der Rechnung] über den Betrag von [Gesamtbetrag der Rechnung] Euro wurde bis zum vereinbarten Zahlungsziel, welches am [Fälligkeitsdatum] lag, nicht beglichen. Aus diesem Grund möchten Sie darauf hinweisen, dass gemäß unseren Geschäftsbedingungen eine Verzugszinsenregelung gilt.

Wir verstehen, dass es zu Verzögerungen kommen kann, jedoch müssen wir unsere Zahlungsvereinbarungen einhalten, um unseren Geschäftsbetrieb aufrechtzuerhalten. Wir möchten Sie daher bitten, die ausstehende Zahlung umgehend zu begleichen.

Falls es Unklarheiten bezüglich der Rechnung gibt oder falls es Probleme mit der erbrachten Leistung gab, stehen wir Ihnen selbstverständlich gerne zur Verfügung, um diese zu klären und eine zufriedenstellende Lösung zu finden.

Wir erwarten die Zahlung bis spätestens [Datum, meist 7 bis 14 Tage nach dem Datum des Mahnschreibens]. Andernfalls sehen wir uns gezwungen, weitere rechtliche Schritte einzuleiten.

Wir bitten um Ihr Verständnis für diese Maßnahme und hoffen auf eine rasche Erledigung.

Mit freundlichen Grüßen,

[Ihr Name] [Name Ihres Unternehmens] [Kontaktdaten]

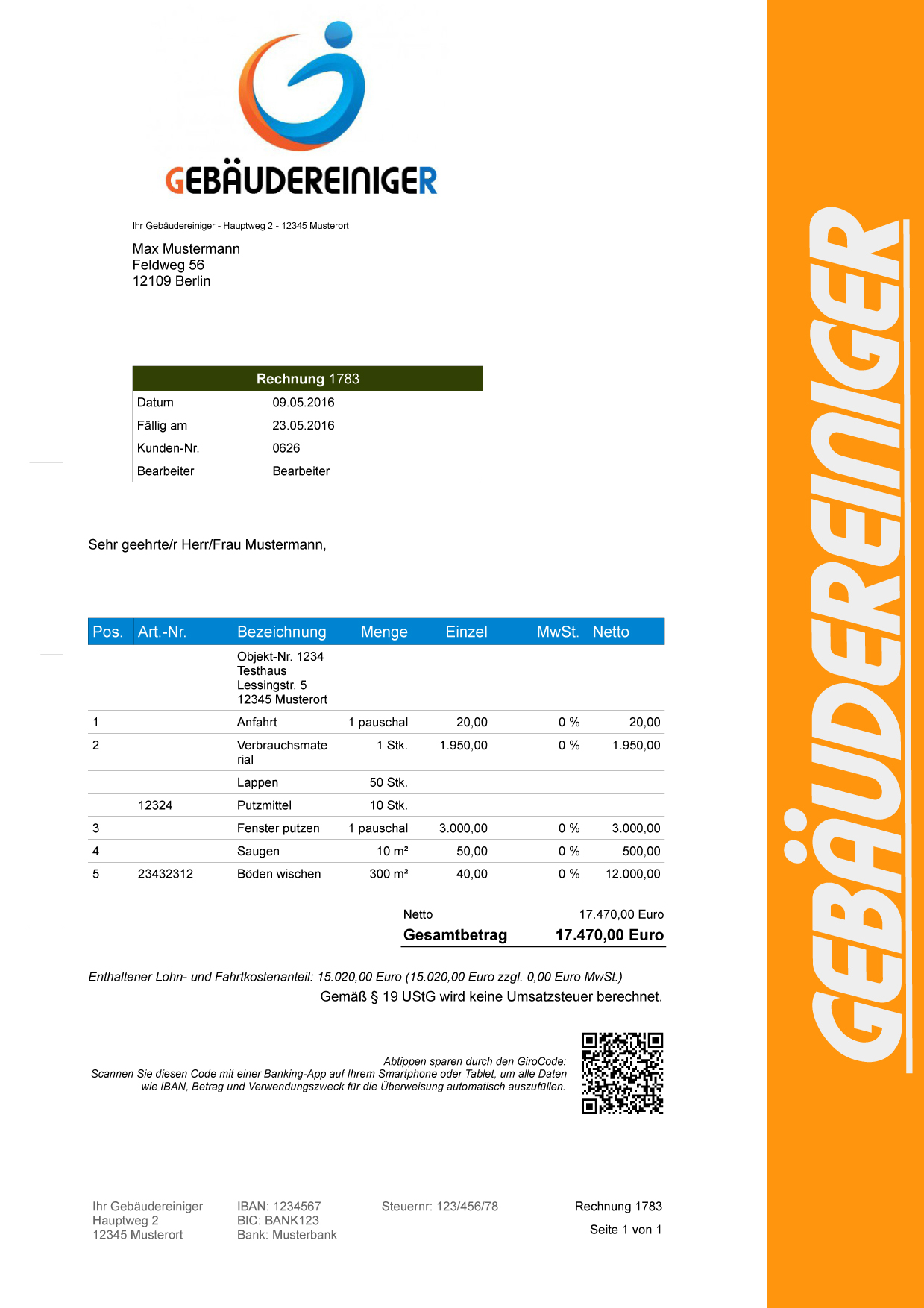

EinRechnungsprogramm für Gebäudereinigersollte speziell auf die Bedürfnisse dieser Branche zugeschnitten sein. Hier sind einige wichtige Funktionen, die in solchen Softwarelösungen enthalten sein sollten:

Rechnungserstellung: Die Software sollte es ermöglichen, professionelle und rechtssichere Rechnungen zu erstellen. Dabei sollten sowohl Einzelrechnungen als auch wiederkehrende Rechnungen (z. B. für regelmäßige Reinigungsverträge) unterstützt werden.

Automatisierung: Die Möglichkeit zur Automatisierung von Rechnungsprozessen ist entscheidend. Das umfasst die Erstellung, den Versand, die Verwaltung von Zahlungseingängen und Mahnungen.

Angebots- und Auftragsverwaltung: Die Software sollte es ermöglichen, Angebote zu erstellen und Aufträge zu verwalten. Das erleichtert die Kommunikation mit Kunden und die Nachverfolgung von Aufträgen.

Zeiterfassung: Eine integrierte Zeiterfassungsfunktion ist wichtig, um Arbeitszeiten der Mitarbeiter zu dokumentieren und korrekt abzurechnen.

Dokumentenmanagement: Die Möglichkeit, Belege und Dokumente (z. B. Lieferscheine) zu verwalten und mit den Rechnungen zu verknüpfen, ist hilfreich.

Integration mit Buchhaltung und Steuerberater: Die Software sollte Schnittstellen zu Buchhaltungsprogrammen (z. B. DATEV) bieten, um die Zusammenarbeit mit dem Steuerberater zu erleichtern.

Flexibilität und Anpassbarkeit: Jeder Gebäudereiniger hat individuelle Anforderungen. Die Software sollte anpassbar sein, um spezifische Bedürfnisse zu erfüllen.

Saldenvorträge sind Buchungsposten, die den Anfangsbestand eines Kontos in einem Buchführungssystem darstellen. Verwenden Sie diese, um den Saldo eines Kontos aus dem vorherigen Berichtszeitraum in den aktuellen Berichtszeitraum zu übertragen.

Die Saldenvorträge in zwei Hauptkontenarten angewendet: in der Bilanz und in der Gewinn- und Verlustrechnung (GuV).

Verwendung

Bilanz:

Aktiva: Saldenvorträge in der Bilanz repräsentieren den Anfangsbestand der Vermögenswerte eines Unternehmens zum Beginn eines neuen Geschäftsjahres oder Berichtszeitraums. Sie umfassen beispielsweise den Anfangsbestand an Bargeld, Forderungen, Sachanlagen usw.

Passiva: Auf der Passivseite der Bilanz repräsentieren Saldenvorträge den Anfangsbestand der Verbindlichkeiten und Eigenkapitalpositionen des Unternehmens.

Gewinn- und Verlustrechnung (GuV):

Sie können den Anfangsbestand der Erträge und Aufwendungen des Unternehmens zu zeigen. Dies umfasst beispielsweise den Anfangsbestand an Umsatzerlösen, Betriebskosten, Zinsaufwendungen usw.

Saldenvorträge sind wichtig, um die Kontinuität der Buchführung und die Genauigkeit der Finanzberichte sicherzustellen. Sie helfen dabei, den Verlauf der Konten von einem Berichtszeitraum zum nächsten nahtlos zu verfolgen und zu dokumentieren. Die korrekte Erfassung von Saldenvorträgen ist entscheidend, um sicherzustellen, dass die Bilanz und die GuV korrekt ausgewiesen werden und den tatsächlichen finanziellen Zustand des Unternehmens widerspiegeln.