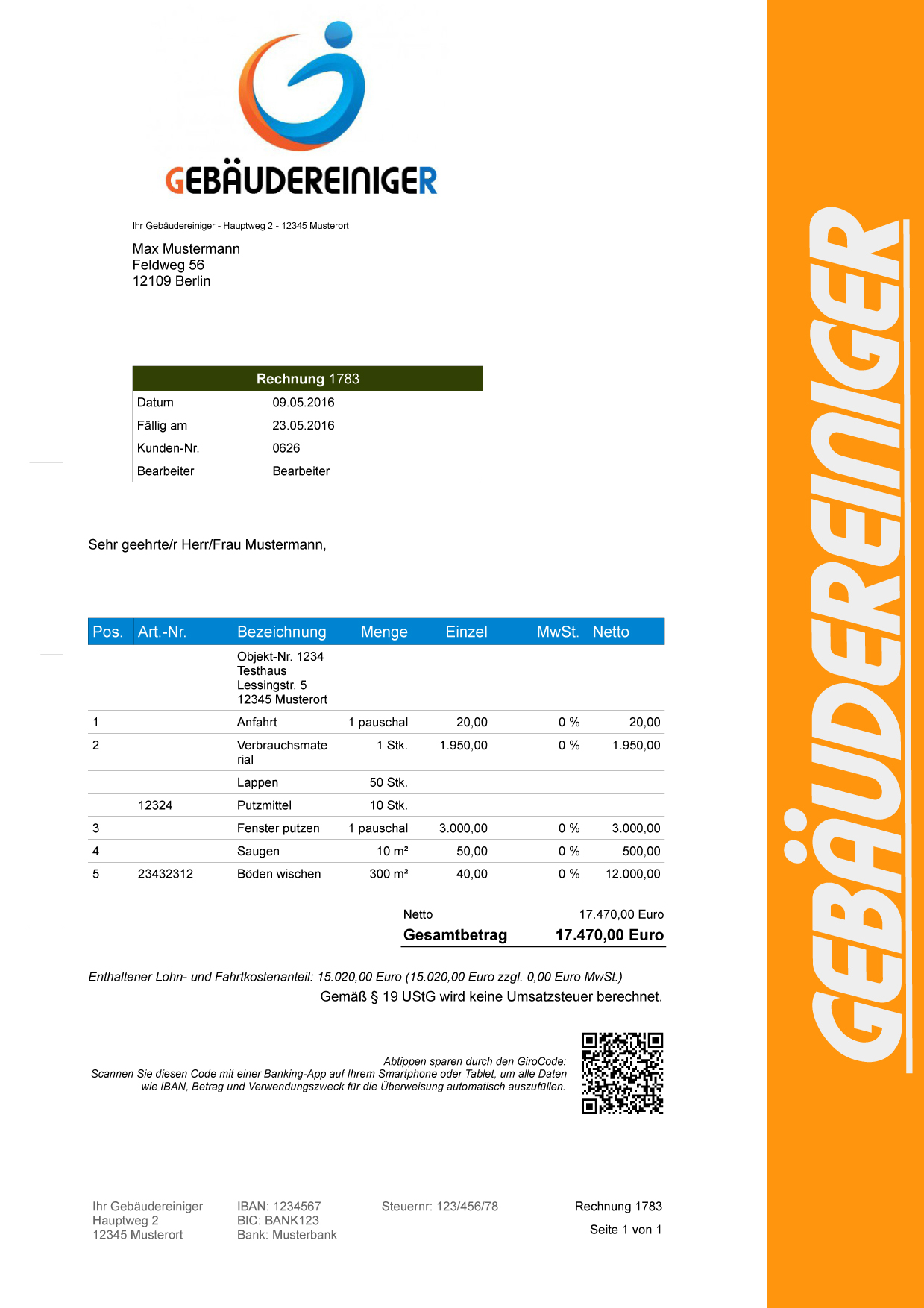

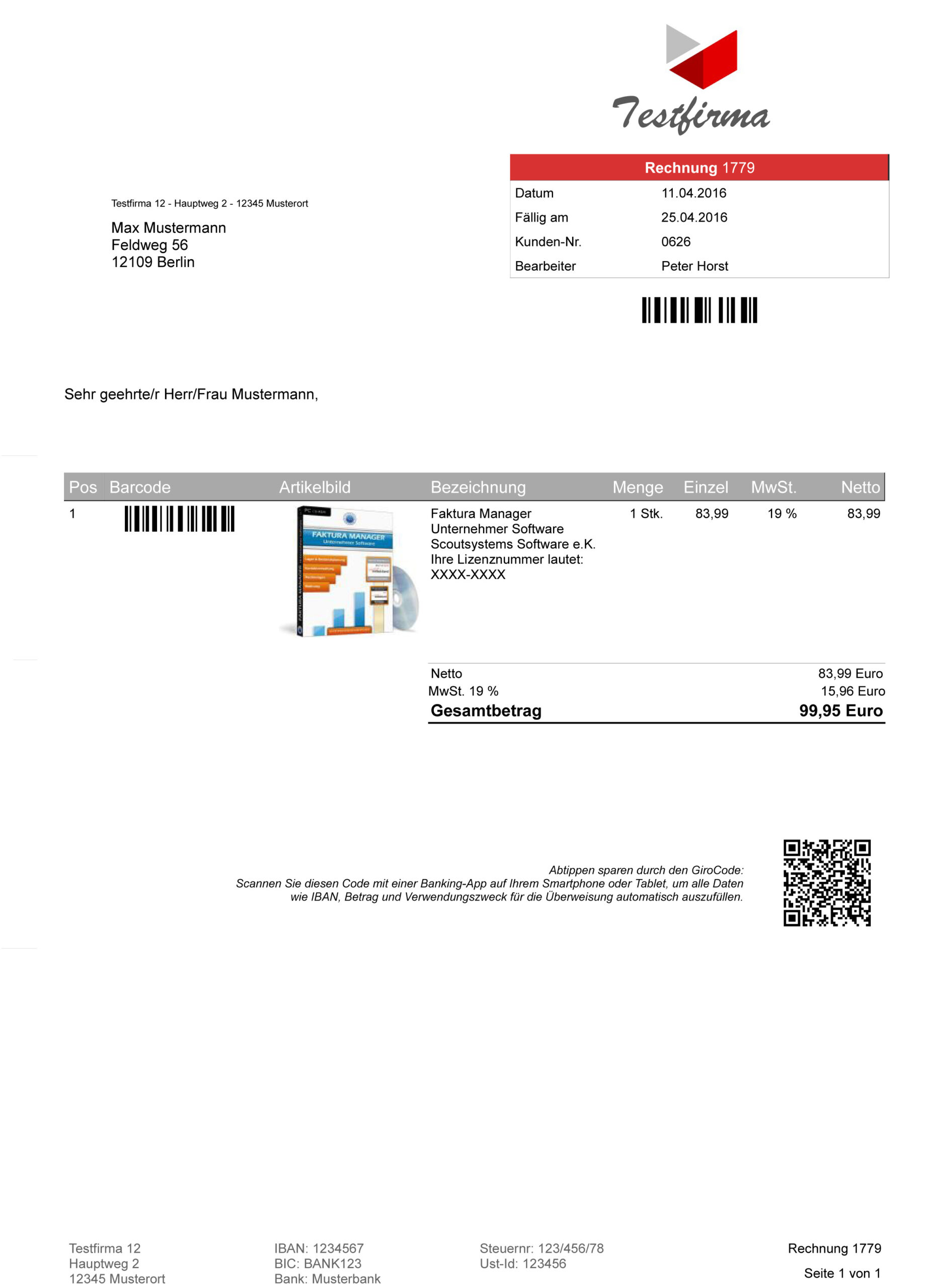

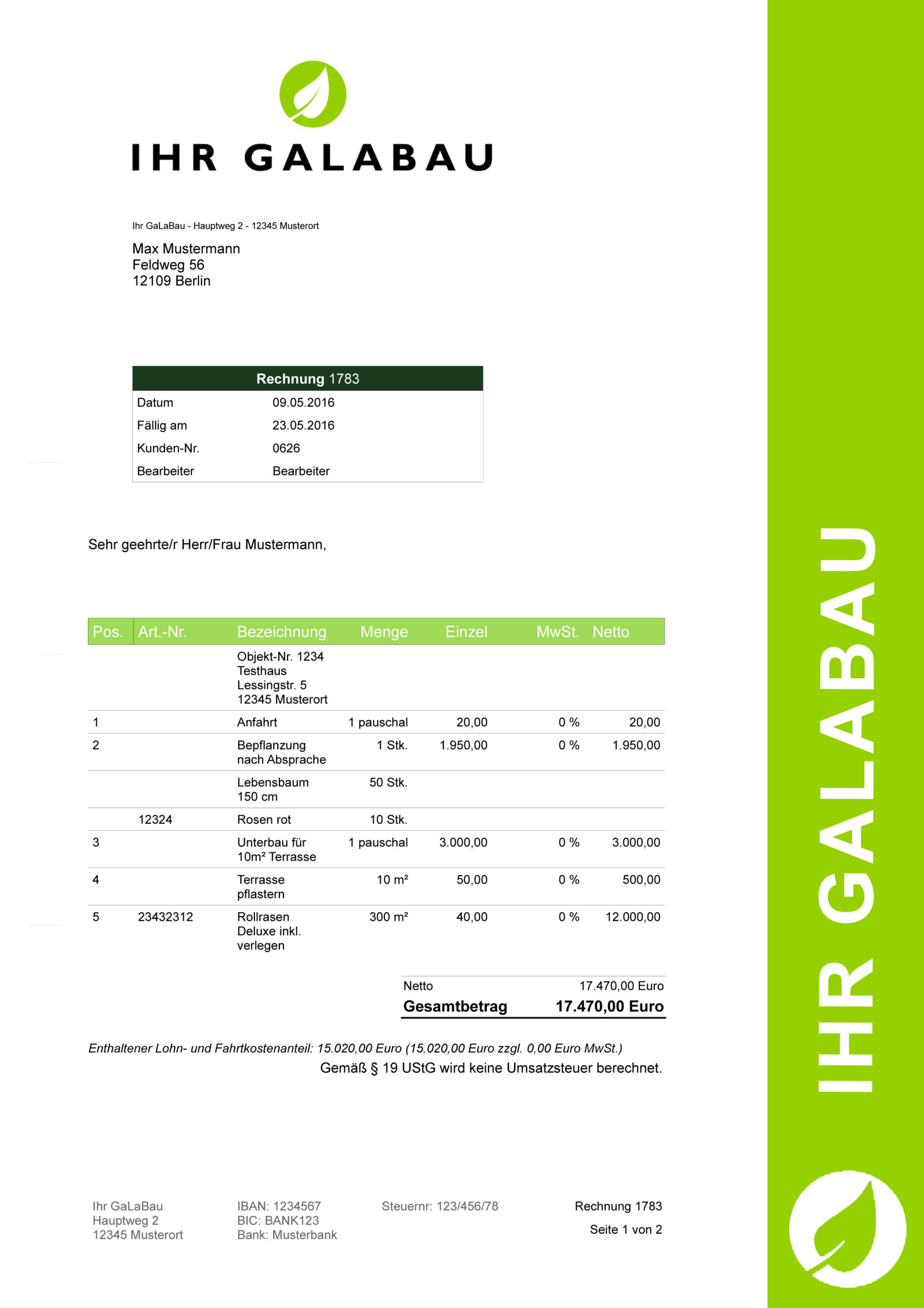

EinRechnungsprogramm für Gebäudereinigersollte speziell auf die Bedürfnisse dieser Branche zugeschnitten sein. Hier sind einige wichtige Funktionen, die in solchen Softwarelösungen enthalten sein sollten:

- Rechnungserstellung: Die Software sollte es ermöglichen, professionelle und rechtssichere Rechnungen zu erstellen. Dabei sollten sowohl Einzelrechnungen als auch wiederkehrende Rechnungen (z. B. für regelmäßige Reinigungsverträge) unterstützt werden.

- Automatisierung: Die Möglichkeit zur Automatisierung von Rechnungsprozessen ist entscheidend. Das umfasst die Erstellung, den Versand, die Verwaltung von Zahlungseingängen und Mahnungen.

- Angebots- und Auftragsverwaltung: Die Software sollte es ermöglichen, Angebote zu erstellen und Aufträge zu verwalten. Das erleichtert die Kommunikation mit Kunden und die Nachverfolgung von Aufträgen.

- Zeiterfassung: Eine integrierte Zeiterfassungsfunktion ist wichtig, um Arbeitszeiten der Mitarbeiter zu dokumentieren und korrekt abzurechnen.

- Dokumentenmanagement: Die Möglichkeit, Belege und Dokumente (z. B. Lieferscheine) zu verwalten und mit den Rechnungen zu verknüpfen, ist hilfreich.

- Integration mit Buchhaltung und Steuerberater: Die Software sollte Schnittstellen zu Buchhaltungsprogrammen (z. B. DATEV) bieten, um die Zusammenarbeit mit dem Steuerberater zu erleichtern.

- Flexibilität und Anpassbarkeit: Jeder Gebäudereiniger hat individuelle Anforderungen. Die Software sollte anpassbar sein, um spezifische Bedürfnisse zu erfüllen.